2019년 5급 PSAT 자료해석 37번 해설 (가책형)

- 5급 PSAT 기출문제 해설/자료해석

- 2021. 10. 28.

문제지 필기 및 특이사항

2019년 5급 PSAT 자료해석 가책형 37번 문제다.

LTV와 DTI는 너무 잘 아는 개념이라 문제였다(대학교 때 하우스푸어 리포트 쓰다 말고 이거 계산하고 놀고 있었다고…). 장난질의 가능성이 있어서 알고 있는 거 모른다고 최면걸고 풀어야 해서…(근데 그게 될 리가 없고, 이미 다 아는 식이라 크게 막히는 부분이 없었다) 계산도 어려운 계산은 아닌데 무지 귀찮은 걸 시킨다.

본 해설은 타 해설을 참고하거나 검수를 받지 않고 작성되었습니다.

2019년 5급 PSAT 자료해석 37번 해설·풀이과정

<정답: 2번>

ㄴ

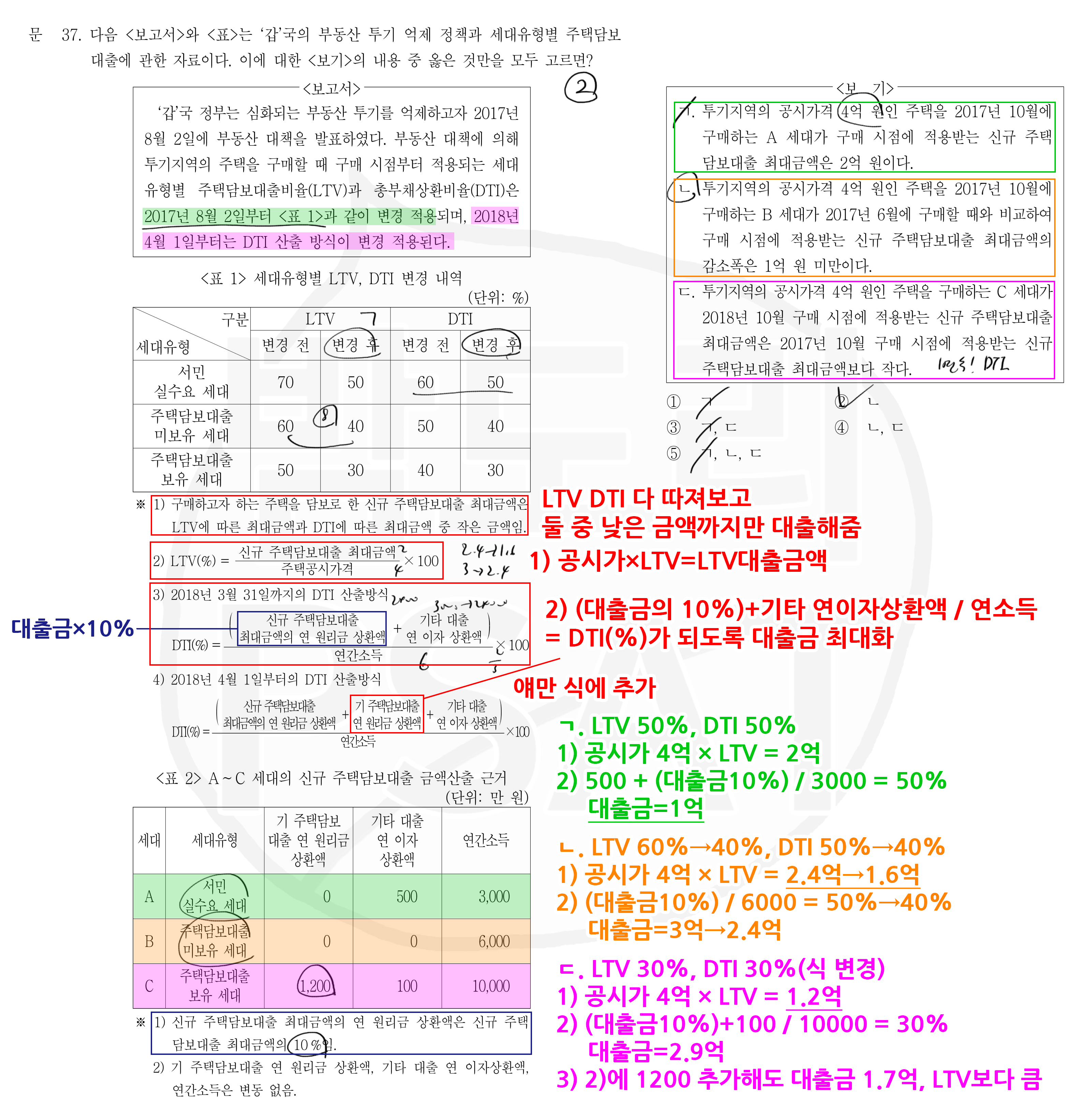

우선 LTV·DTI에 따른 최대 대출금액이 어떻게 결정되는지부터 이해해보자(이거 이해하는 게 이 문제의 전부다).

1) 주택공시가격에 LTV(%)를 곱하면 '최대 대출금액'이 나온다.

→ 이건 이해하기 쉽다. 주택공시가격×LTV=최대 대출금액.

2) DTI는 '최대 대출금액'에 따른 연 원리금 상환액과 기타 대출 연 이자 상환액을 합친 금액을 연소득으로 나눴을 때의 비율이다. 여기서 DTI는 상수이고 최대 대출금액이 미지수이므로, 규제된 (최대) DTI(%)가 될 때까지 최대 대출금액을 올릴 수 있다. 이 문제에서는 최대 대출금액의 연 원리금 상환액이 대출금의 10%로 정해져 있다(표 2 주석). 따라서 식은 다음과 같이 정리된다.

→ DTI = (대출금 10%) + 기타대출 연 이자 상환액 / 연간소득

2-1) 예컨대 연소득이 1000이고 기타 대출 연 이자 상환액이 100인 사람이 DTI 30% 규제를 받는다면,

→ 30% = (대출금 10%) + 100 / 1000

→ (대출금 10%) = 200, 대출금=2000

위와 같이 계산된다.

2-2) 2018년 4월 1일부터는 2)의 식 분자에 '기 주담대 연 원리금 상환액'이 추가된다.

3) 최종적으로, LTV와 DTI에 따라 계산된 최대 대출금액 중 더 낮은 금액이 적용된다.

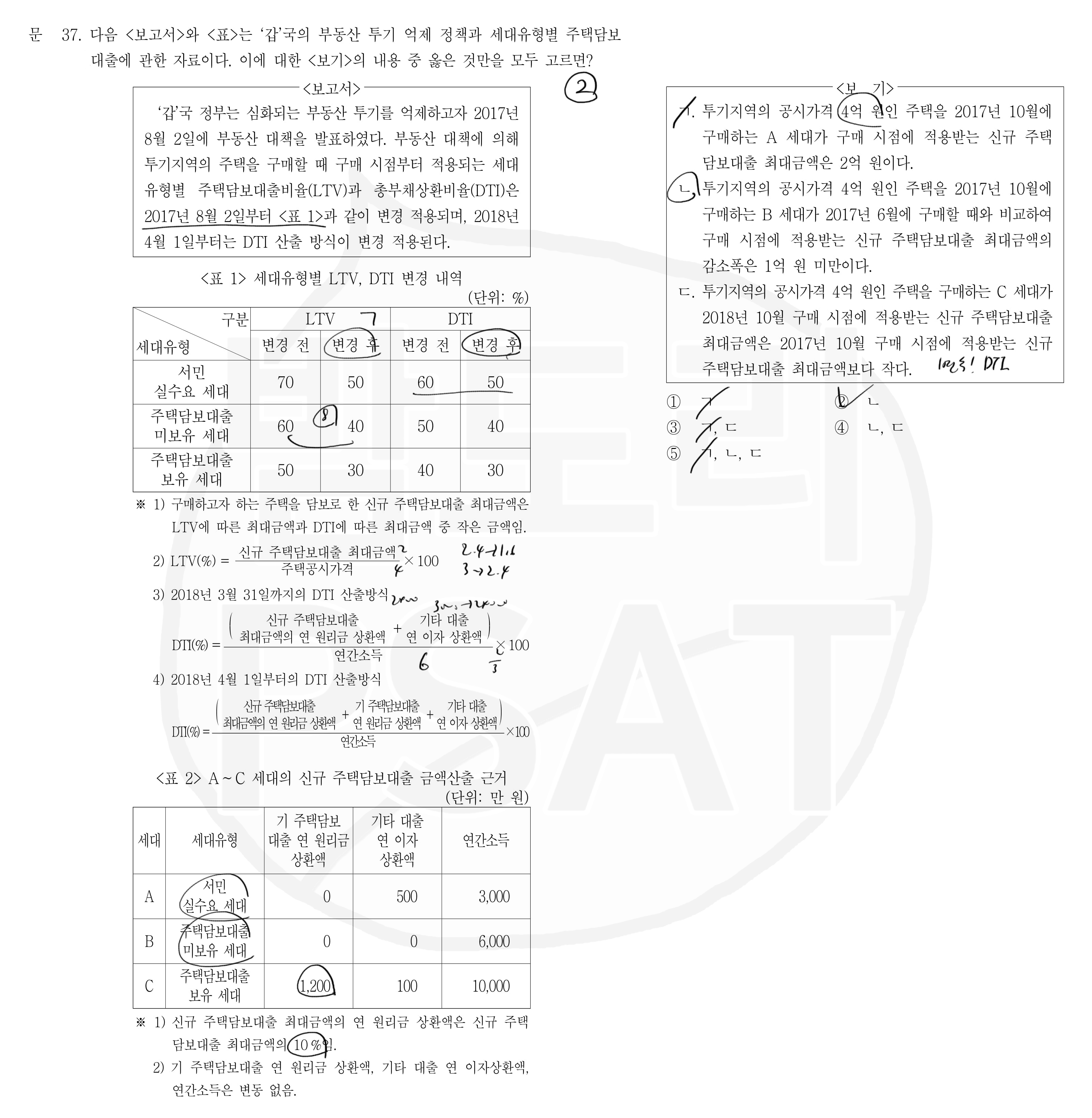

ㄱ. 투기지역의 공시가격 4억 원인 주택을 2017년 10월에 구매하는 A 세대가 구매 시점에 적용받는 신규 주택담보대출 최대금액은 2억 원이다. (X)

A 세대는 서민 실수요 세대다. 2017년 10월에 서민 실수요 세대는 LTV 50%, DTI 50%를 적용받는다.

LTV: 4억 × 50% = 2억 원

DTI: (대출금 10%) + 500 / 3000 = 50%, 대출금 = 1억 원

A 세대의 구매 시점 최대 대출금액은 DTI에 따른 1억 원이다.

ㄴ. 투기지역의 공시가격 4억 원인 주택을 2017년 10월에 구매하는 B 세대가 2017년 6월에 구매할 때와 비교하여 구매 시점에 적용받는 신규 주택담보대출 최대금액의 감소폭은 1억 원 미만이다. (O)

B 세대는 주택담보대출 미보유 세대다. 시점이 두 개인데, 두 시점의 차이는 <표 1>에서 '변경 전'을 적용받느냐 '변경 후'를 적용받느냐다. LTV는 60%→40%, DTI는 50%→40%로 줄었다. 한꺼번에 해보자.

LTV: 4억 × 60%→40% = 2.4억 원→1.6억 원

DTI: (대출금 10%) / 6000 = 50%→40%, 대출금 = 3억 원→2.4억 원

B 세대는 두 시점 모두 LTV에 따른 최대 대출금액인 2.4억 원, 1.6억 원을 적용받는다. 감소폭 1억 원 미만이다.

ㄷ. 투기지역의 공시가격 4억 원인 주택을 구매하는 C 세대가 2018년 10월 구매 시점에 적용받는 신규 주택담보대출 최대금액은 2017년 10월 구매 시점에 적용받는 신규 주택담보대출 최대금액보다 작다. (X)

C 세대는 주택담보대출 보유 세대다. ㄴ과 마찬가지로 시점이 두 개인데, 두 시점의 차이는 DTI 산출방식에 있다. 2018년 10월에는 기 주담대 연 원리금 상환액이 식에 포함된다. LTV와 DTI는 모두 30%를 적용받는다. 우선 2017년 10월부터 계산해보자.

LTV: 4억 × 30% = 1.2억 원

DTI: (대출금 10%) + 100 / 10000 = 30%, 대출금 = 2.9억 원

2017년 10월에는 LTV에 따른 최대 대출금액인 1.2억 원을 적용받는다. DTI 산출방식이 바뀌고 나서 최대 대출금액이 줄어들려면 DTI에 따른 대출금액이 1.7억보다 크게 감소해야 한다. 이는 식에 새로 산입되는 '기 주택담보대출 연 원리금 상환액'이 1700보다 커야 한다는 뜻이기도 하다. 그런데 C 세대의 '기 주택담보대출 연 원리금 상환액'은 1200이다. DTI에 따른 최대 대출금액은 1.2억 원만 줄어든다. 여전히 LTV에 따른 1.2억 원이 적용될 것이다.

주관적 체감 난이도

★★★★★

내 배경지식발은 거르고, 이 문제는 그냥 안 풀고 넘기는 게 맞다. 선지 구성도 확실히 이해하고 들어가는 게 아니고서는 금방금방 폭을 좁히기 어렵도록 돼 있다(찍어 맞히기도 어려운 구성이다). 신규 주담대 연 원리금 상환액 주석을 <표 2>에 달아놓은 것 보고 아주… 기겁을 했다.