2017년 5급 PSAT 자료해석 36번 해설 (가책형)

- 5급 PSAT 기출문제 해설/자료해석

- 2021. 11. 23.

문제지 필기 및 특이사항

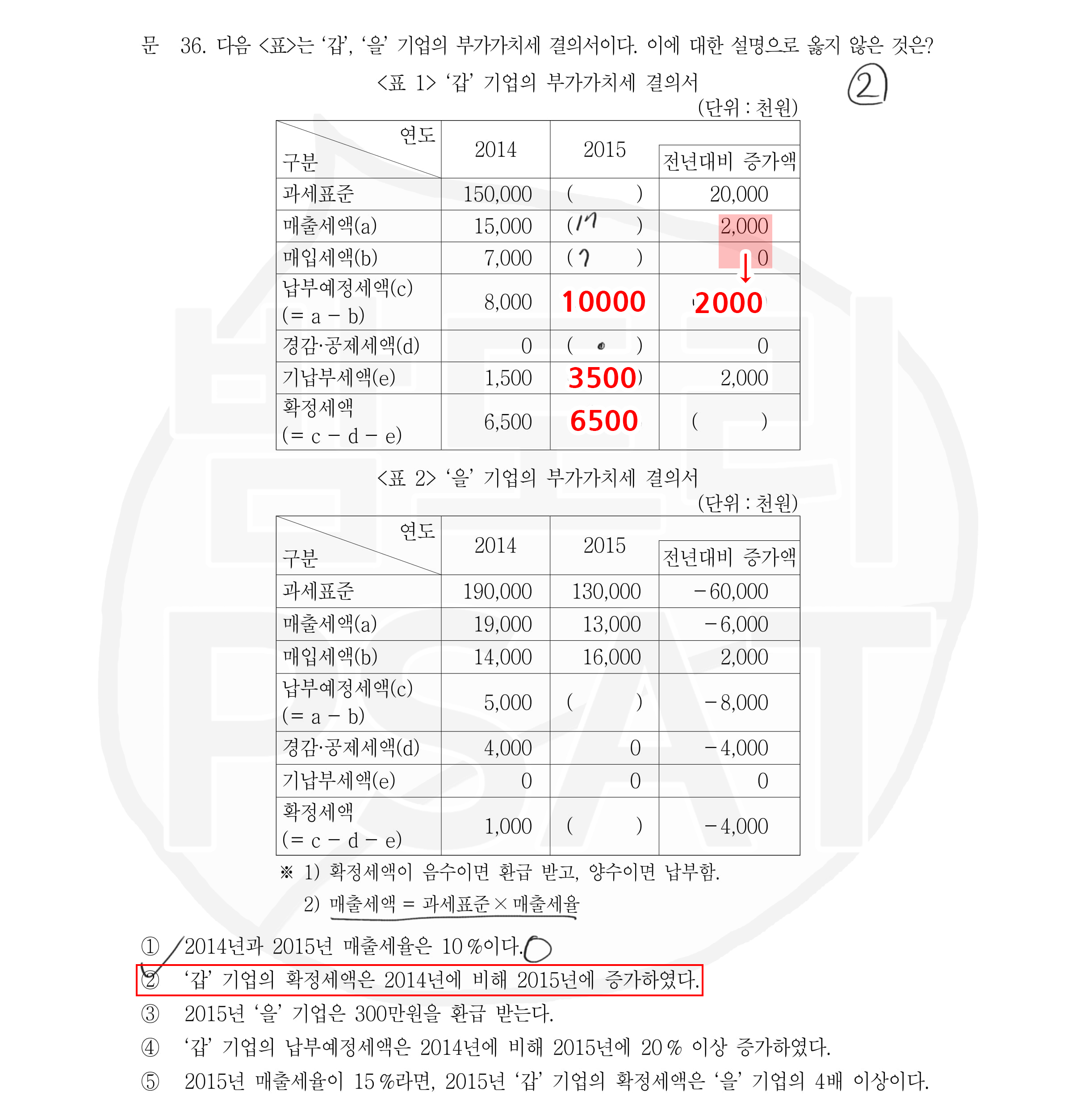

2017년 5급 PSAT 자료해석 가책형 36번 문제다.

부가가치세 신고할 때마다 이거랑 비슷한, 아니 이보다 더 복잡한 표를 볼 수 있다 *^^* 납부예정세액을 구하는 식 a-b, 확정세액 c-d-e 이런 것들이 익숙한 구조다 보니 슉슉 읽고 풀 수 있었다.

본 해설은 타 해설을 참고하거나 검수를 받지 않고 작성되었습니다.

2017년 5급 PSAT 자료해석 36번 해설·풀이과정

<정답: 2번>

‘갑’ 기업의 확정세액은 2014년에 비해 2015년에 증가하였다.

a에서 b를 뺀 게 납부예정세액(c)이므로, a와 b 각각의 전년대비 증가액을 똑같이 계산해서 c의 전년대비 증가액을 구할 수 있다. c의 전년대비 증가액은 2000, 2015년 납부예정세액은 10000이다.

d는 0이니까 넘어가고, e는 전년대비 2000 증가했으므로 2015년에 3500이다. 10000에서 3500을 빼면 6500으로, 2014년과 2015년의 확정세액은 같다.

<오답 해설>

① 2014년과 2015년 매출세율은 10 %이다.

매출세율은 매출세액이 과세표준에서 차지하는 비중이다. 2014년에는 15/150으로 10%가 맞고, 2015년에는 전년대비 증가액에서 똑같이 계산한 비중이 10%이므로 2014년과 같을 것이다. 단순 계산해도 시간 차이는 별로 안 날 것이다.

③ 2015년 ‘을’ 기업은 300만원을 환급 받는다.

을 기업의 2015년 확정세액은 지난해 1000에서 4000 감소한 -3000이다. 확정세액이 음수이면 그만큼을 환급받는다.

④ ‘갑’ 기업의 납부예정세액은 2014년에 비해 2015년에 20 % 이상 증가하였다.

8000에서 10000으로 25% 증가했다.

⑤ 2015년 매출세율이 15 %라면, 2015년 ‘갑’ 기업의 확정세액은 ‘을’ 기업의 4배 이상이다.

2015년 매출세율이 15%라면 갑 기업의 매출세액(a)이 17000에서 25500으로 8500 증가한다. 나머지는 변동이 없으므로 확정세액이 8500 증가하는 것과 같다. 을 역시 a가 13000에서 19500으로 6500 증가할 것이다. 이러면 갑 기업의 확정세액은 15000, 을 기업의 확정세액은 3500이 된다. 4배 이상이다.

주관적 체감 난이도

★☆☆☆☆

계산이 딱히 빠른 길을 찾아가지 않아도 될 만큼 단순하다.

해설강의

2017년 5급 PSAT 자료해석 후반부 해설강의

밤프콘 자료해석 Live 스터디그룹 2017년 5급 자료해석 가책형 21번~40번 Live 강의영상입니다.

contents.premium.naver.com